Nhận định này xuất phát từ một bài đăng trên blog của nhà kinh tế trưởng Cesare Fracassi từ Coinbase vào ngày 6/7, lưu ý rằng “mối tương quan giữa giá cổ phiếu và tiền điện tử đã tăng đáng kể” kể từ đại dịch năm 2020.

Fracassi cho biết: “Trong thập kỷ đầu tiên kể từ khi ra đời, Bitcoin có lợi nhuận trung bình không tương quan với hoạt động của thị trường chứng khoán, mối quan hệ này đã tăng lên nhanh chóng kể từ khi đại dịch Covid-19 bắt đầu. Đặc biệt, tiền điện tử ngày nay có hồ sơ rủi ro tương tự với giá hàng hóa như dầu và cổ phiếu công nghệ”.

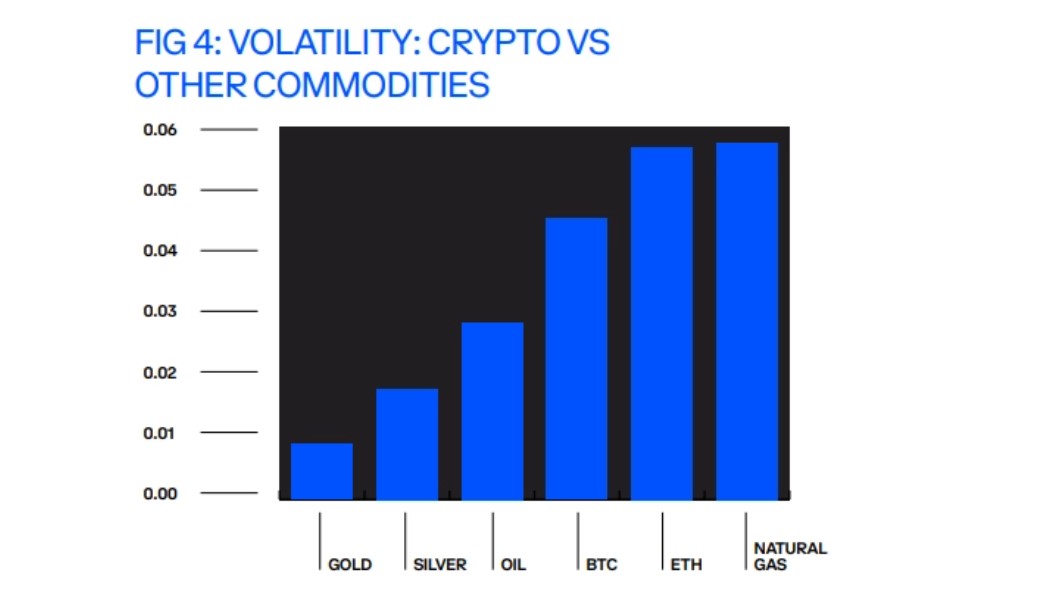

Nhà kinh tế học đã tham khảo báo cáo chi tiết hàng tháng của Coinbase vào tháng 5, cho thấy Bitcoin và Ethereum có sự biến động tương tự đối với khí đốt tự nhiên và dầu, dao động từ 4% đến 5% hàng ngày.

Theo nghiên cứu, Bitcoin, thường được ví như “vàng kỹ thuật số”, có mức độ rủi ro cao hơn nhiều so với các kim loại quý như vàng và bạc, với mức độ biến động khoảng 1%-2%.

Độ biến động của BTC, ETH với dầu mỏ, khí tự nhiên, vàng và bạc. Ảnh: Cointelegraph

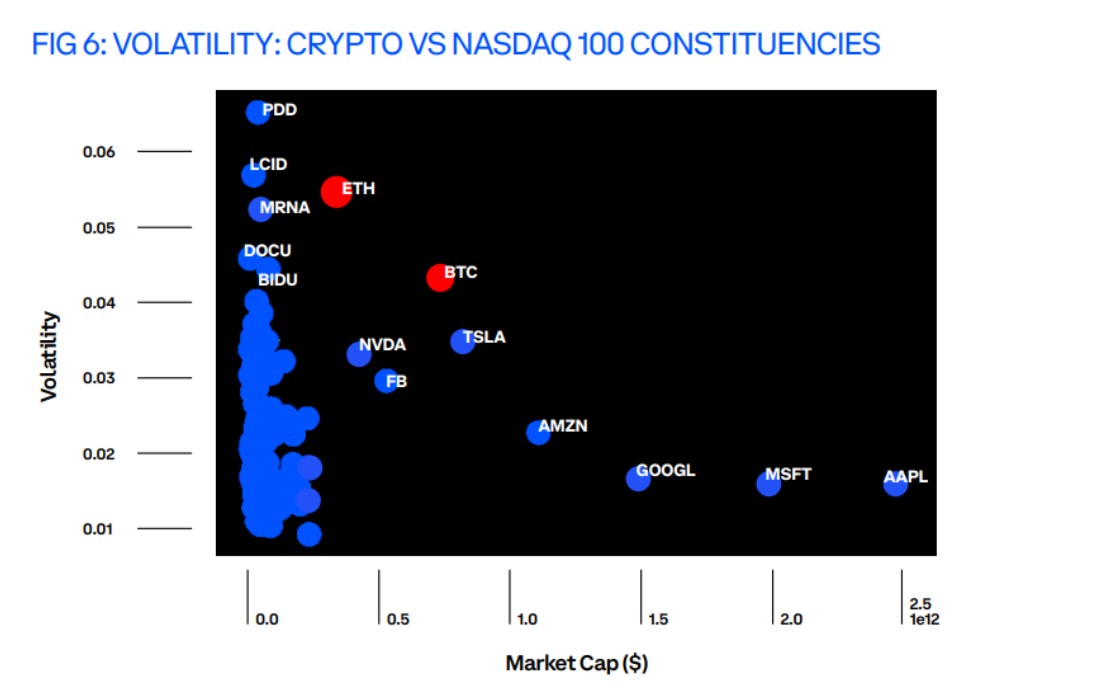

Fracassi cho rằng cổ phiếu thích hợp nhất để so sánh với Bitcoin về mức độ biến động và vốn hóa thị trường là cổ phiếu của nhà sản xuất ô tô điện Tesla (TSLA). Mặt khác, Ethereum có thể so sánh với nhà sản xuất ô tô điện Lucid (LCID) và công ty dược phẩm Moderna (MRNA) dựa trên vốn hóa thị trường và sự biến động.

Biến động của tiền điện tử so với NASDAQ 100. Ảnh: CoinTelegraph.

Fracassi cho biết điều này đặt tài sản tiền điện tử vào một hồ sơ rủi ro rất giống với các loại tài sản truyền thống như cổ phiếu công nghệ.

“Điều này cho thấy rằng thị trường tiền điện tử ngày càng trở nên gắn bó chặt chẽ hơn với phần còn lại của hệ thống tài chính, do đó sẽ được tiếp xúc với các thế lực kinh tế vĩ mô đang vận hành nền kinh tế thế giới.”

Theo ông, khoảng 2/3 sự sụt giảm giá tiền điện tử gần đây là kết quả của các yếu tố vĩ mô, chẳng hạn như lạm phát và nguy cơ suy thoái kinh tế. Các chuyên gia xem đây là một dấu hiệu tích cực cho ngành.

Erik Voorhees, đồng sáng lập của Coinapult, giám đốc điều hành và người sáng lập ShapeShift, cho rằng cú lao dốc của thị trường là điều ít đáng lo ngại nhất đối với anh hiện nay, vì nó là “kết quả của các yếu tố vĩ mô bên ngoài tiền điện tử”.

Contributor cốt lõi của Alliance DAO, Qiao Wang, đưa ra nhận xét tương tự trên Twitter của mình, giải thích rằng các chu kỳ trước đó là do các yếu tố “nội sinh”, gây ra sự sụp đổ của Mt. Gox vào năm 2014 và sự bùng nổ của bong bóng ICO vào năm 2018.

Xem thêm video:

Theo Cointelegraph

THEO DÕI CHÚNG TÔI TRÊN FACEBOOK